El modelo VAR: Por Stock & Watson

Por Juan M. Gutierrez

Los métodos en ciencias de datos en las aplicaciones para la economía tendrían que estandarizar los procedimientos principalmente por el nivel de precisión que se logra con mayor tiempo y conocimiento del analista sin embargo, muchas empresas no tienen la suficiencia para verificar los estándares de producción que incluyen muy a su pesar análisis débiles y simples para temas complejos.

Introducción

Utilizando datos de EE.UU. trimestrales sobre la inflación, el desempleo y las tasas de interés y replicado el análisis de Stock y Watson que apareció en el Journal of Economic Perspectives (Volumen 14, Número 4, otoño 2001). Y de acuerdo con sus resultados nos encontramos con que no son significativos ya que a largo plazo afectan a la economía cuando hay choques del tamaño de una desviación estándar de una estas variables.

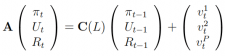

El método que desarrolla es en presencia de tres variables que serán utilizadas para el sistema VAR: Inflación, tasa de desempleo y tasa interés. El orden para realizar la estimación debe ser como el descrito dado que el proceso de ortogonalización es sensible ante al cambio de orden de las variables. Cabe mencionar que a la inflación la transforman con la siguiente expresión:

Que es la más utilizada aunque también exista un desarrollo de Taylor para las tasas de interés descritas como:

Donde es la tasa de interés real deseada o de largo plazo, y son los valores promedio de la inflación y la tasa de desempleo de los cuatro trimestres futuros (forward looking); y son los valores meta de inflación y desempleo y por último el término de error.

Por otro lado Stock and Watson indican que la Inflación tiene una tendencia estocástica por lo que sugiere transformar la variable en una diferencia.

Desarrollo

Los autores describen tres tipos de VAR que realizaron.

1. Forma Reducida

Una estimación por mínimos cuadrados ordinarios de tres ecuaciones las cuales son desempleo actual como función del pasado del desempleo, la inflación y de la tasa de intereses; luego la siguiente ecuación sería la tasa de inflación como función del pasado de la misma inflación del desempleo y de las tasas de interés y hacen lo mismo para la ecuación de las tasas de interés. Cada una de estas ecuaciones son estimadas por un MCO y eligen 4 retardos para las variables siguiendo el criterio de Akaike para esa selección. Los errores de estas ecuaciones son los Shocks o movimientos no anticipados. Estas ecuaciones después de modelizarlas incluyendo el pasado de estas variables, según los autores los errores de estas ecuaciones que se las conocen como forma reducida no deben estar correlacionados entre las ecuaciones.

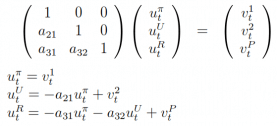

2. VAR Recursivo

Según los autores la construcción de un VAR recursivo debería estar construido de manera que los errores sean incorrelacionados entre las ecuaciones anteriores.

En este tipo de VARs, los residuos de la ecuación i-ésima no están correlacionados con el término de error de la ecuación anterior. En otras palabras, la variable del lado izquierdo de la primera ecuación depende sólo de los valores rezagados de todas las variables incluidas en el VAR, en tanto la variable correspondiente de la segunda ecuación depende de los rezagos de todas las variables del VAR y del valor contemporáneo de la variable de la primera ecuación.

Asimismo, la variable del lado izquierdo de la tercera ecuación depende de los rezagos de todas las variables y de los valores contemporáneos de la primera y la segunda variables. Este procedimiento es aplicado para las n variables incluidas en el VAR.

En este tipo de VAR, el orden de las variables es importante y los resultados están influenciados por dicho ordenamiento. Por ejemplo: cuando se está interesado en analizar los efectos de la tasa de interés (r) sobre el desempleo (U) y la inflación (), se puede partir del supuesto de que el nivel de inflación afecta de forma contemporánea al desempleo y que el desempleo y la inflación afectan de modo contemporáneo a la tasa de interés. En este modelo, la tasa de interés se concibe como la variable de política y entonces el orden a imponer al VAR sería: , U y r.

En la modelización de VARs, este algoritmo para estimar los coeficientes del VAR recursivo es equivalente a estimar la forma reducida y luego calcular la factorización de Cholesky de la matriz de covarianzas del VAR de la forma reducida. Las variables controladas por la autoridad monetaria en este tipo de modelos son tomadas como exógenas1, mientras que las variables macroeconómicas que representan las metas finales de la política monetaria son introducidas como endógenas.

El ejercicio de formulación de políticas de interés por lo común consiste en modificar las variables exógenas, a fin de evaluar el impacto sobre las variables meta, lo que de forma normal se hace generando gráficas de impulso-respuesta.

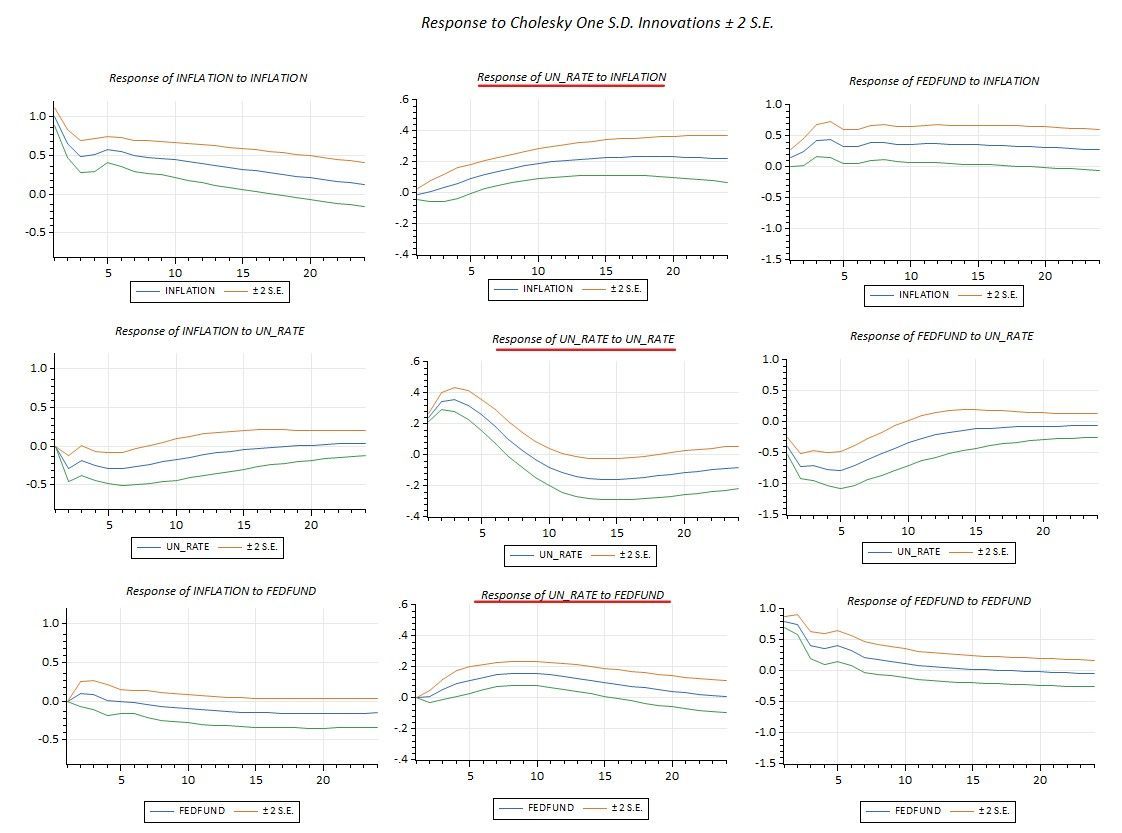

Función de impulso y respuesta

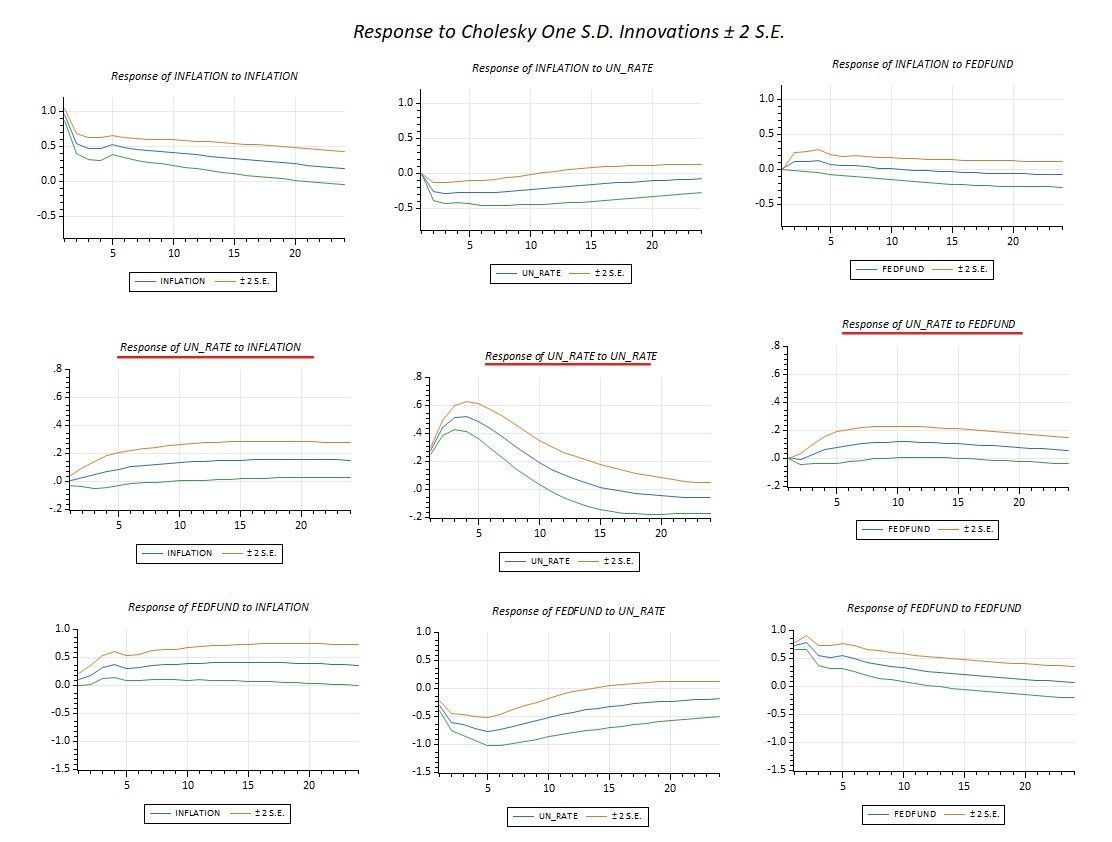

El uso de una descomposición de Cholesky en un modelo VAR con el ORDEN de las variables primero la inflación, segunda es las tasas de desempleo y tercera son los tipos de interés se calcularon las funciones de impulso-respuesta.

Para la tasa de desempleo en Estados Unidos: Un choque de una desviación estándar de la tasa de inflación aumenta la tasa de desempleo, el efecto se vuelve estadísticamente significativo 7/4 después del choque, y regresa por desempleo se reduce a su valor anterior cerca de 24 trimestres después o 6 años.

Un choque de una desviación estándar del desempleo hace que el desempleo cree un pico cerca del 2do y 3er trimestres entonces comienza a disminuir con el tiempo overshooting que conduce a una disminución en el desempleo a unos 12 a 16 trimestres después.

Un choque de una desviación estándar de las tasas de interés aumenta el desempleo. El desempleo alcanza un máximo aproximadamente 9 trimestres después del choque la tasa de interés inicial de la economía.

3. VARs Estructurales

Este tipo de VARs utiliza la teoría económica para ordenar la relación contemporánea entre las variables y requiere de supuestos de identificación que permitan que las correlaciones de las variables sean interpretadas casualmente; estos supuestos de identificación pueden involucrar a todo el VAR o a un conjunto de ecuaciones. El número de VARs estructurales, a partir de un VAR en forma reducida, debe estar limitado sólo por la capacidad creativa del investigador. Por ejemplo, en el documento de Stock & Watson, el VAR incluye, en la ecuación de la tasa de interés, una Regla de Taylor.

Para este primer experimento con los datos originales de la muestra en el paper de Stock & Watson de 2001 viene dada desde 1960:1Q hasta 2000:Q4 y se estima un VAR recursivo con 4 rezagos mediante MCO, ahora bien, ¿Cómo se puede realizar los cuadros descritos por los autores? Stock and Watson presentan como primer paso el test de causalidad de Granger, algo fundamental en los VAR.

Los autores consideran dos VARs estructurales que incluyen diferentes supuestos que identificarían las influencias causales en la política monetaria sobre el desempleo la inflación y las tasas de interés.

Primero se debe realizar una versión de la regla de Taylor basada en la tasa de interés en función del pasado de las tasas de inflación y el desempleo (ver ecuación anterior) e incluir los valores promedio de la inflación y la tasa de desempleo de los cuatro trimestres futuros (forward looking), más valores rezagados de , U y r; utilizando el VAR de forma reducida para pronosticar las observaciones futuras.

Test de Causalidad de Granger

Datos originales (1960-2000)

| Regresor | Inflation | Unemployment | Fed Funds |

|---|---|---|---|

| Inflation | 0 | 0.7032 | 0.0000 |

| Unemployment | 0.1144 | 0 | 0.0003 |

| Federal Funds | 0.0220 | 0.5514 | 0 |

Datos nuevos

| Regresor | Inflation | Unemployment | Fed Funds |

|---|---|---|---|

| Inflation | 0 | 0.5063 | 0.0000 |

| Unemployment | 0.2370 | 0 | 0.0000 |

| Federal Funds | 0.0022 | 0.2590 | 0 |

Así desempleo ayuda a predecir la inflación (11%), pero los fondos federales no ayuda a predecir la inflación (2%).

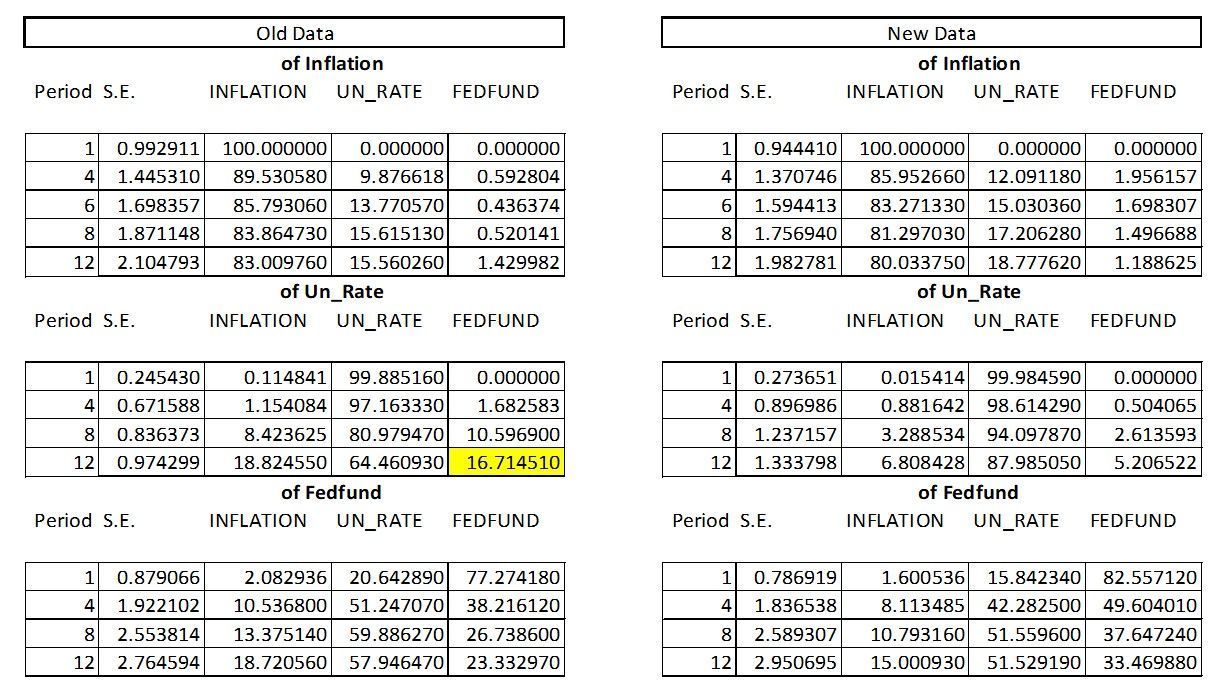

Descomposición de la varianza

Luego de esto muestra la descomposición de la varianza como sigue:

Aquí presentamos la descomposición de la varianza para el VAR recursivo ordenado como , u, R (1960-2000, trimestral). Se puede interpretar como la previsión de la descomposición del error y es el porcentaje de la varianza del error cometido en la predicción una variable debido a un choque específico en un horizonte de tiempo específico.

Esto sugiere que el 83.29% del error en la estimación de la tasa de los fondos federales a 12 trimestres se debe a la inflación y de desempleo choques en el VAR recursivo.

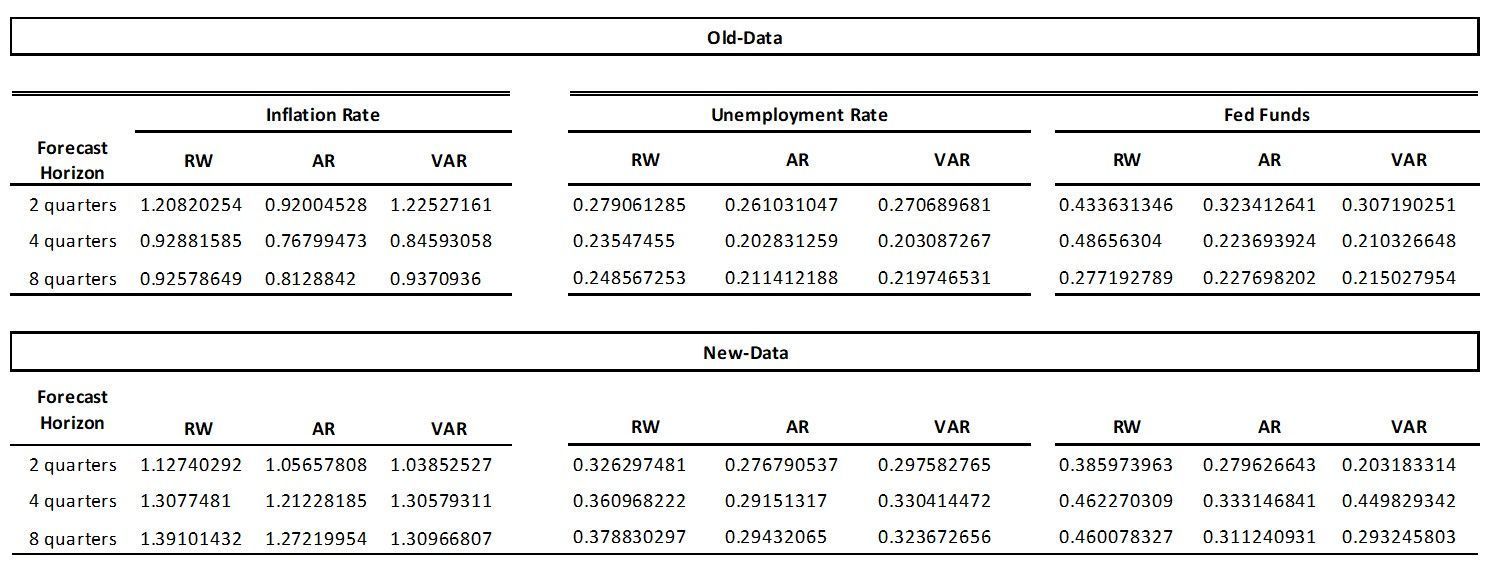

Pronósticos fuera de la muestra

Tabla de las Root Mean Squared Errors de la simulación fuera de la muestra.

Los pronósticos para varios períodos futuros son calculados iterando hacia adelante el VAR de forma reducida. Para evaluar la bondad del modelo se realizan pronósticos fuera de la muestra o, más precisamente, simulados fuera de la muestra. Por ejemplo: si los datos utilizados -- para estimar el VAR de forma reducida -- fueran de periodicidad trimestral, se podrían examinar los horizontes de pronóstico de dos trimestres, cuatro trimestres y ocho trimestres. El pronóstico de los h períodos adelante es calculado estimando el VAR hasta un trimestre dado; luego para calcular los nuevos pronósticos se considera los valores pronosticados en la estimación anterior. Este método es conocido también como pronóstico dinámico. Como una comparación, el pronóstico obtenido con el VAR normalmente se evalúa con pronósticos obtenidos por otros métodos (modelos autorregresivos univariados y otros disponibles para el investigador) utilizando para ello la raíz del error cuadrático medio. Según los autores se calcula la raíz cuadrática media del error de los pronósticos calculados de forma recursiva univariados y sobre los vectores autorregresivos (cada uno con 4 rezagos), y un paseo aleatorio.

Los resultados para cada modelo se estimó utilizando datos de 1960:Q1 hasta el comienzo del período de pronóstico. Las previsiones para la tasa de inflación son por el valor promedio de la inflación en el período. Las previsiones para la tasa de desempleo y la tasa de interés son para el último trimestre del período de pronóstico.

Luego presentamos pronósticos con la misma metodología pero con los datos nuevos.

Función de impulso y respuesta con datos nuevos

El problema con las respuestas unitarias es que dependiendo de la escala de la variable, una unidad (1%, 1 EUR, un kilómetro) representan un choque de tamaño diferente. Una solución es el uso estándar de un shock del tamaño de una desviación estándar: Lo que hace la descomposición de Cholesky, lastimosamente aquí presentamos según el programa EViews nos reporta al 2% S.E., mientras que los autores lo realizan al 1%.

La estructura que manejan los autores se presenta como sigue.

Un shock del tamaño de una desviación estándar de la inflación incrementa hace que la tasa de desempleo crezca, el efecto de este shock es significativo después del 5to trimestre y el desempleo no regresa a una estabilidad si no que se hace estable lentamente.

Por otro lado la misma tasa de desempleo se causa un shock con un gran pico entre el 3 y 4 trimestre y empieza a caer casi inmediatamente pero el efecto de ese shock (parecido con los datos originales) decrece lentamente hasta el 12-14 trimestres pero sigue cayendo lentamente para estabilizar una pequeña subida ya al final del 22do. trimestre.

Igual que antes un shock del tamaño de una desviación estándar de la tasa de interés sobre el desempleo hace que este tenga un incremento pero la tasa de desempleo llega a su máximo por el 7-8 trimestre, después del primer shock en la economía.

Conclusiones

-

Los modelos VAR por lo general tienen sentido.

-

Una evidencia que los autores llegan y podemos comprobar con los resultados con datos nuevos es que un shock positivo de la tasa de interés causa aumentos en la tasa de desempleo y con el tiempo se reduce la tasa de inflación.

-

Existe una respuesta a corto plazo de la tasa de inflación, sin embargo, es un poco desconcertante ya que el aumento de la tasa de interés parece elevar la tasa de inflación durante algunos períodos.

-

Algunos piensan que la explicación es que la Fed está actuando sobre la información que no se reflejan en el VAR (por ejemplo, la información sobre los precios de las materias primas) y que esta información puede proporcionar señales de futuro de las presiones inflacionistas.

-

Por lo tanto, los aumentos de tasas de interés pueden tender a ocurrir justo antes de un aumento de la inflación.

-

Los resultados de la identificación de Stock & Watson generalmente tienen sentido pero no queda que el investigador pueda reflexionar sobre otras posibles identificaciones.

-

Por ejemplo se podría argumentar para este caso que con el argumento de que la Fed sólo puede responder a la economía con un rezago, ya que toma un tiempo para recibir datos sobre el estado actual de la economía (por lo que están reaccionando la información a un rezago), pero que la inflación debe ser capaz de responder de forma inmediata a los acontecimientos económicos.

-

En el contexto de la política monetaria, en principio el VAR estructural puede ser usado para analizar dos tipos de políticas. El primero cambia la Regla de Taylor (con ponderación en el desempleo y en la inflación) por una regla de meta de inflación explícita. Si la intervención es un movimiento no esperado en la tasa de interés, los efectos estimados de esta política sobre el desempleo y la inflación futura son resumidos por las funciones impulso-respuesta. Aunque el incremento por "una sola" vez de la tasa de interés puede ser poco realista, el mismo ejercicio se puede hacer para incrementos sostenidos del tipo temporal en la tasa de interés.

-

El segundo tipo de análisis cuando cambiamos la regla de política monetaria, lo cual suele ser lo más complicado. Respondería a una pregunta hipotética: ¿cuál es el efecto de shocks monetarios y no monetarios sobre la economía bajo la nueva regla? Esta pregunta involucra todas las perturbaciones estructurales, y responderla requiere un modelo macroeconómico completo de determinación simultánea de todas las variables, lo cual significa que todas las relaciones causales en el VAR estructural deben ser especificadas.

Footnotes

-

Que serían los instrumentos de política monetaria. ↩

COINTEGRACIÓN Y VEC

En esta práctica estudiaremos la relación entre la dinámica del índice de precios al consumo en la Comunidad de Andalucía y los del conjunto de España, utilizando cointegración y modelos VEC.

Fundamentals of Markov Chain

A Markov chain is a mathematical system that undergoes a transition from one state to another according to certain probability rules. The defining characteristic of a Markov chain is that no matter how the process reaches the current state, the possible future states are fixed.

¿Necesitas resolver algo parecido?

Modelización cuantitativa, validación de modelos y data leadership. Trabajo bajo NDA si lo pides.

Háblame de tu proyecto →