Que es la autocorrelacion? Test de Durbin-Watson

La autocorrelacion es uno de los problemas que habitualmente encontramos en modelos econometricos, junto a la heteroscedasticidad, son causantes de ajustes pobres y espurios.

Basicamente su definicion trataria de explicar la relacion que existe en la memoria de la serie observada a traves del tiempo, tambien se debe entender como autocorrelacion la relacion que existe entre el termino de perturbacion y cualquiera de los regresores del modelo.

Definicion

La perturbacion de una observacion cualquiera esta correlacionada con la perturbacion de cualquier otra observacion, es decir:

Esto implica que las observaciones no son independientes.

La autocorrelacion es habitual en los datos de series temporales (correlacion serial).

En los datos de seccion cruzada es menos comun, aunque posible (correlacion espacial).

Algunos patrones graficos identificables son:

- Autocorrelacion positiva: los residuos positivos tienden a seguir a residuos positivos, y los negativos a negativos.

- Autocorrelacion negativa: los residuos positivos tienden a seguir a residuos negativos, y viceversa.

- Sin autocorrelacion: los residuos no muestran ningun patron sistematico.

CAUSAS DE LA AUTOCORRELACION

La autocorrelacion es un fenomeno que se presenta en muestras que contengan de datos asociados al tiempo, aunque tambien puede presentarse cuando se trabaja con datos de corte transversal, en cuyo caso hablamos de "autocorrelacion espacial".

Otras causas posibles de la existencia de autocorrelacion en algunas situaciones especificas, como, por ejemplo:

a) Por la existencia de ciclos y tendencias en los datos: Si la variable a explicada presenta un comportamiento ciclico que no viene explicado por las variables explicativas, entonces dicho comportamiento ciclico estara recogido en el termino de error del modelo.

b) Cuando se comete un error de especificacion inicial del modelo por omision de variables relevantes: La omision de variables relevantes, en principio, no deberia suponer autocorrelacion en el termino de error salvo que dichas variables omitidas esten correlacionadas entre si.

c) Cuando se comete un error de especificacion en la forma funcional del modelo: Una mala especificacion de la forma funcional del modelo pueden provocar "rachas" de residuos positivos seguidas de otras de residuos negativos y asi sucesivamente.

CONSECUENCIAS

En el contexto del Modelo de Regresion Lineal Generalizado (MRLG), el hecho de que la matriz de varianzas-covarianzas del termino de error no sea escalar, supondra, respecto al metodo de estimacion por minimos cuadrados ordinarios (MCO) que:

-

Continua siendo la solucion unica del sistema de ecuaciones normales (SEN) que se obtienen al aplicar el metodo de estimacion por MCO.

-

Continua siendo un estimador lineal e insesgado de los coeficientes del modelo.

Estas propiedades del metodo de estimacion MCO en contexto del Modelo Basico de Regresion Lineal (MBRL) no dependen de las hipotesis sobre las perturbaciones, por lo que tambien se mantienen en el caso mas general del MRLG, donde la matriz de varianzas-covarianzas del termino de error no es escalar.

-

NO ES OPTIMO en el contexto del MRLG.

-

sera un estimador sesgado de la varianza.

-

Como consecuencia de (4), se invalidan los contrastes de hipotesis y y los intervalos de confianza obtenidos por el estimador por minimos cuadrados ordinarios.

CONTRASTES PARA DETECTAR LA AUTOCORRELACION

- Estadistico de Durbin-Watson

- Estadistico de Breusch-Godfrey

- Estadistico de Box-Pierce (-statistic)

Existen diversos metodos estadisticos para comprobar la presencia de autocorrelacion, a continuacion, presentamos un procedimiento aplicado a modelos multivariantes para interpretar el test de Durbin-Watson.

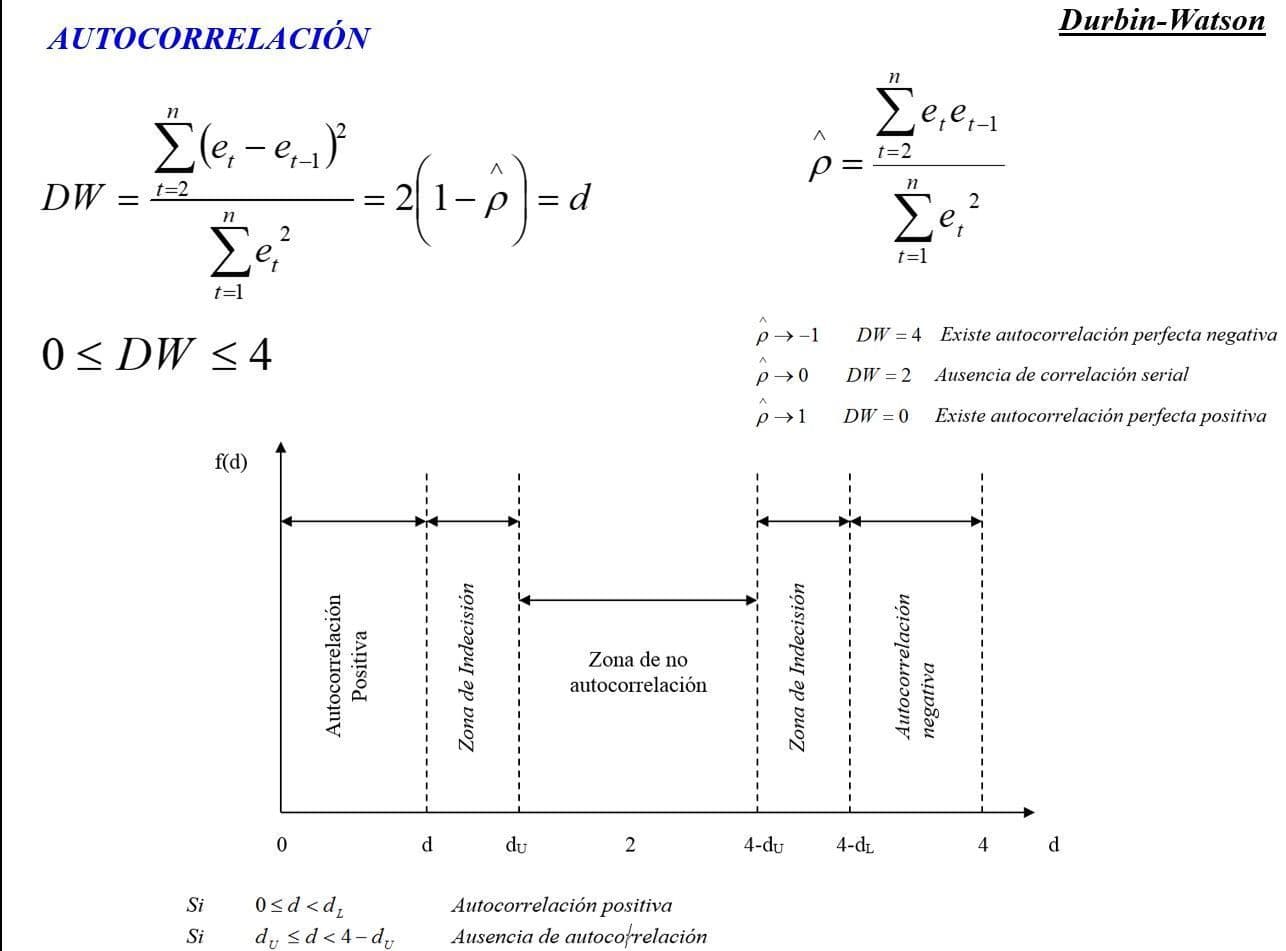

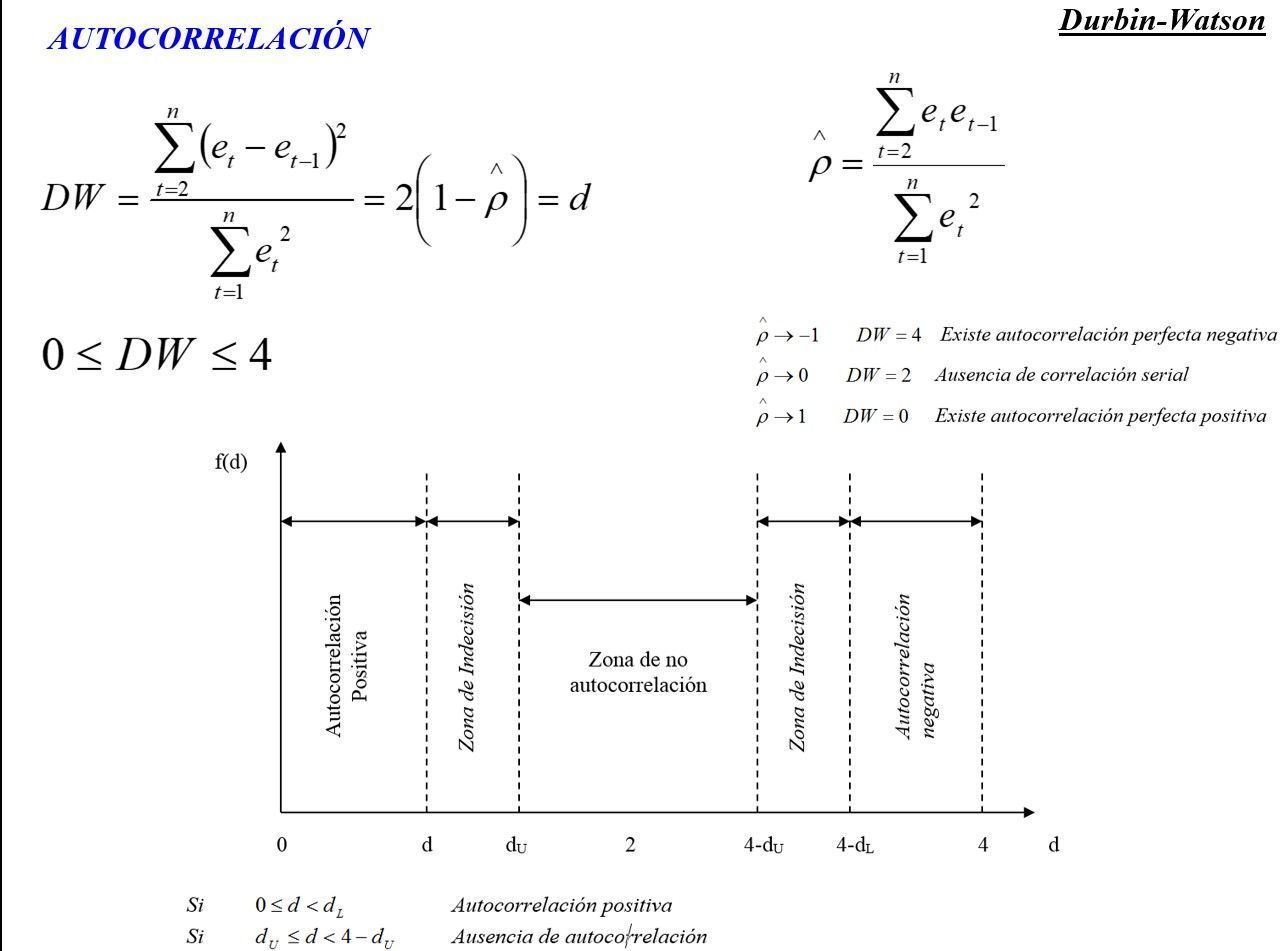

El estadistico de Durbin-Watson

El estadistico de Durbin-Watson se define como:

donde son los residuos de la regresion MCO. El valor de oscila entre 0 y 4:

- : No hay autocorrelacion

- : Autocorrelacion positiva

- : Autocorrelacion negativa

Ejemplo practico en Gretl

Realizaremos un ejemplo en Gretl. Datos ejemplo Gretl (abre otra ventana).

LA ECONOMETRIA EN LA TOMA DE DECISIONES COTIDIANA

Desde la primera vez que di clases en la universidad y cada vez que menciono la palabra Econometria fuera de mi ambito profesional y de trabajo, casi siempre me formulan las siguientes preguntas: Que es la econometria? y Para que sirve?

RESUMEN: TIPOS DE MUESTREO

Un resumen de los tipos de muestreo probabilistico y no probabilistico, sus caracteristicas, ventajas e inconvenientes.

¿Necesitas resolver algo parecido?

Modelización cuantitativa, validación de modelos y data leadership. Trabajo bajo NDA si lo pides.

Háblame de tu proyecto →