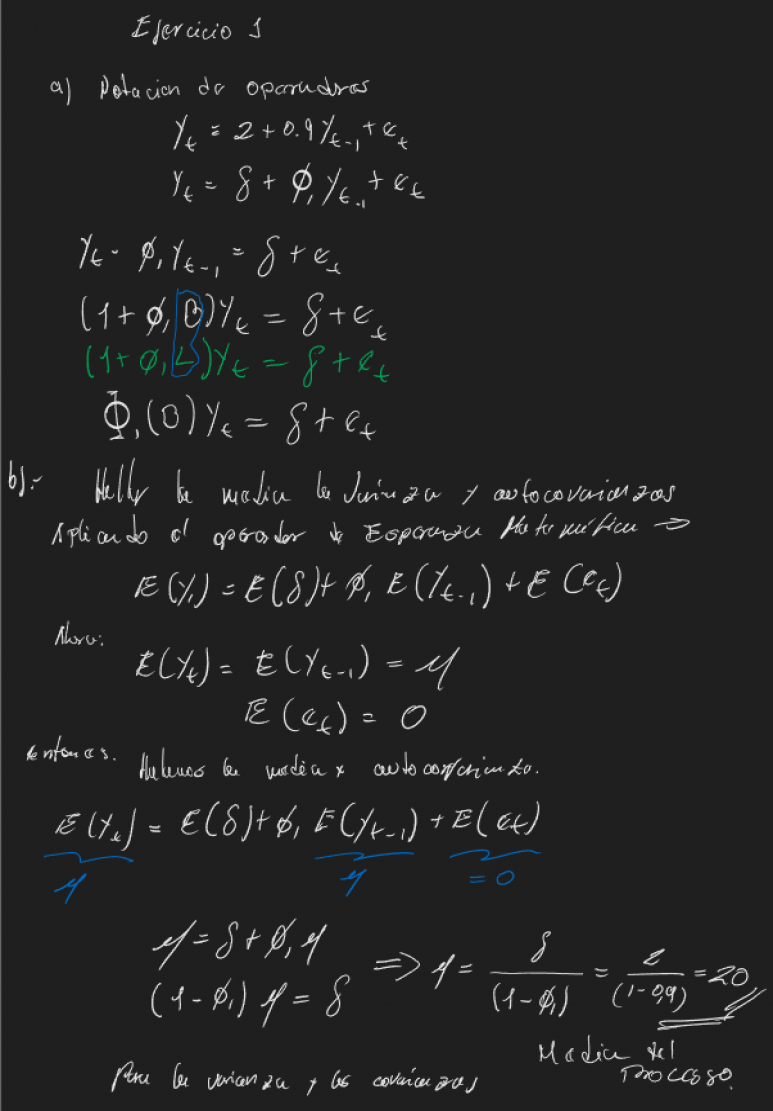

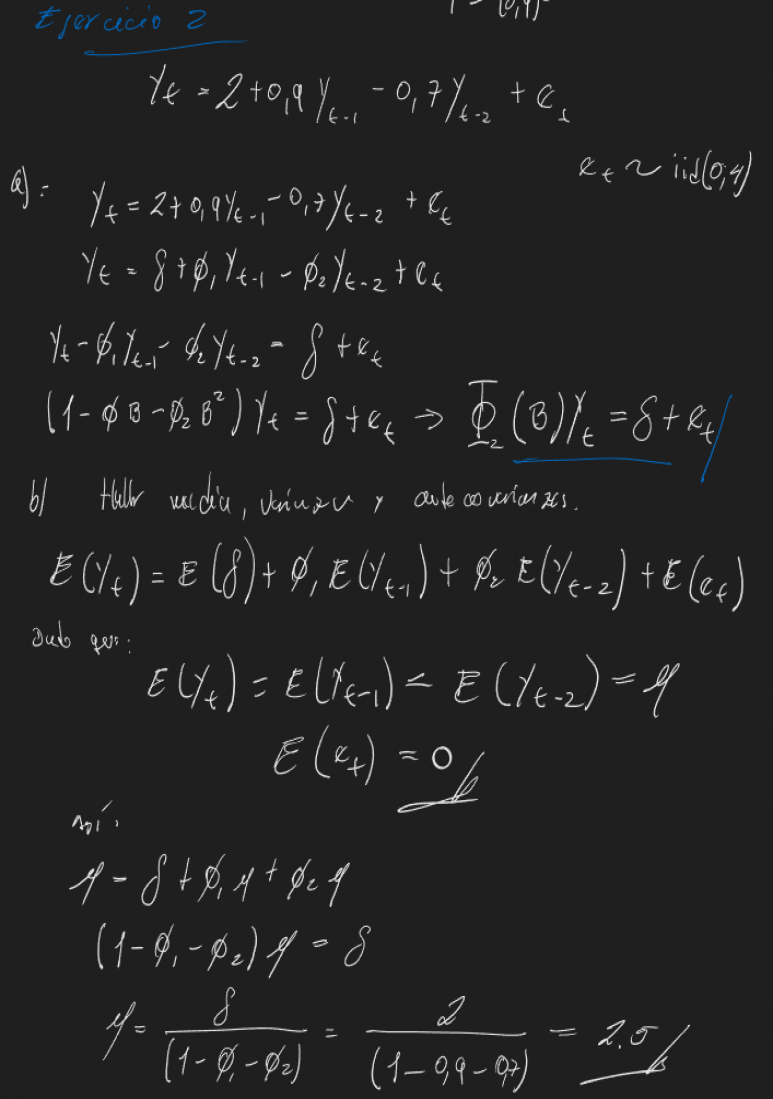

Series temporales by hand: Proceso autorregresivo AR(p)

Utilizamos material de la literatura general de Econometría II, o lo que se conoce como Análisis de Series de Tiempo, en aplicación a las ciencias de datos. Hallaremos de forma manual empleando las propiedades de los estimadores de series de tiempo lo siguiente.

- Expresaremos el proceso con la notación de operadores autorregresivos.

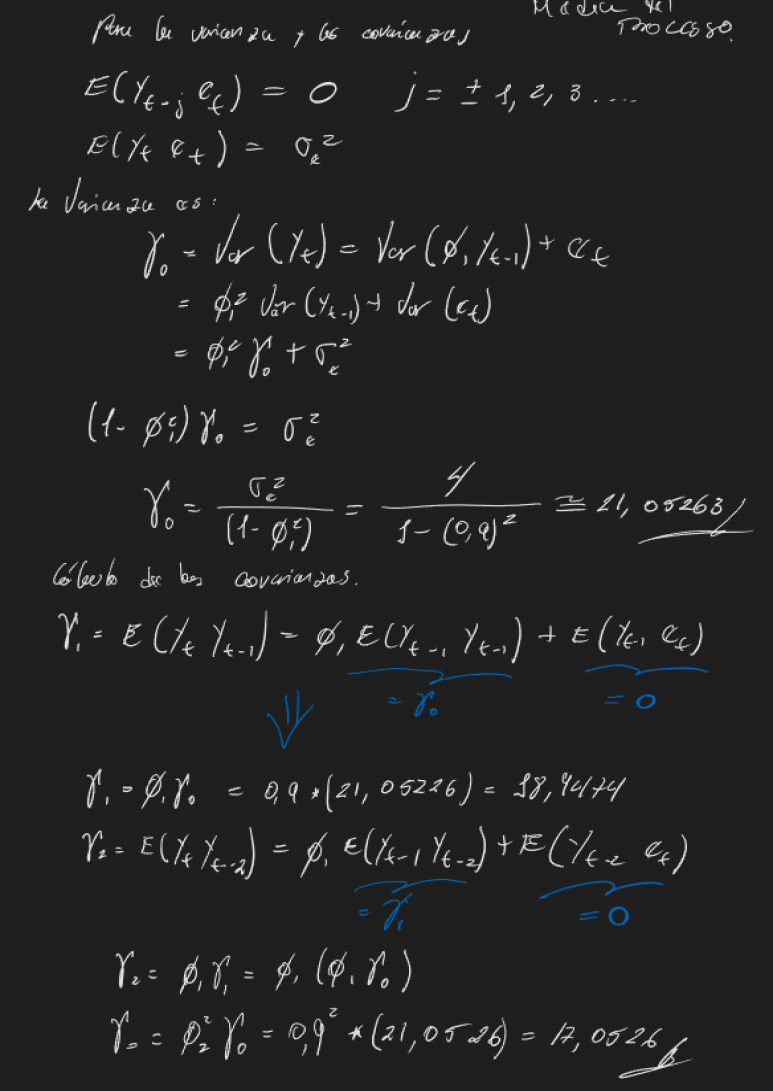

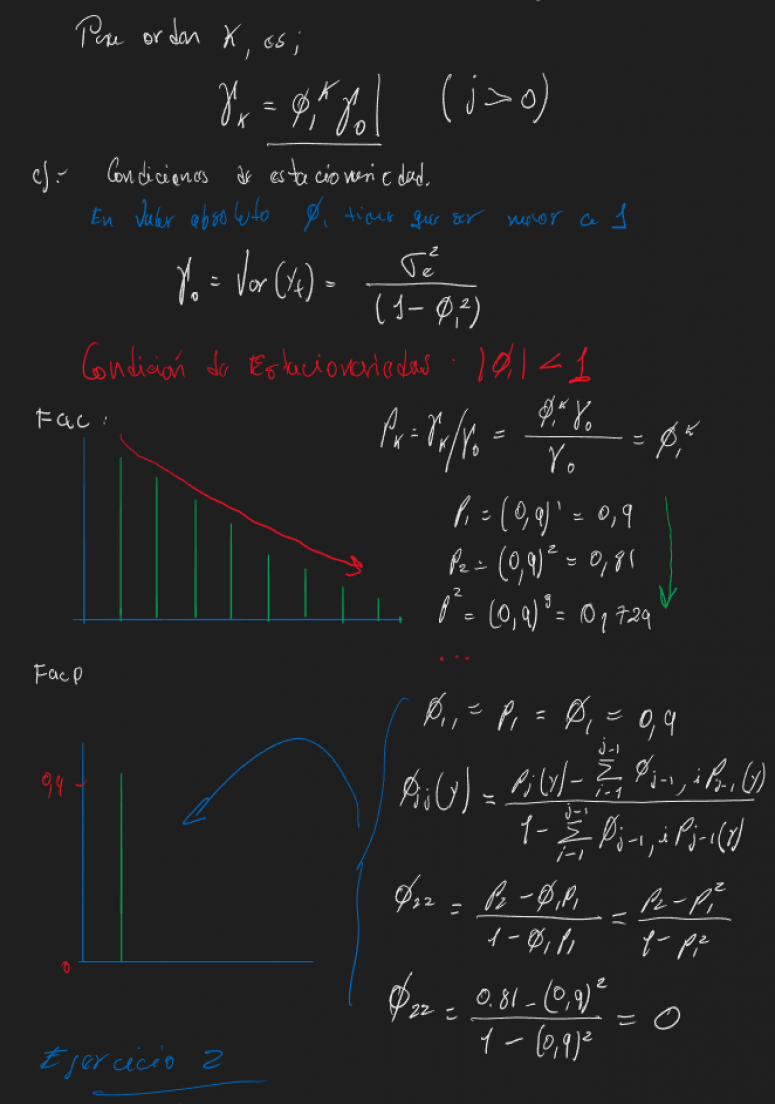

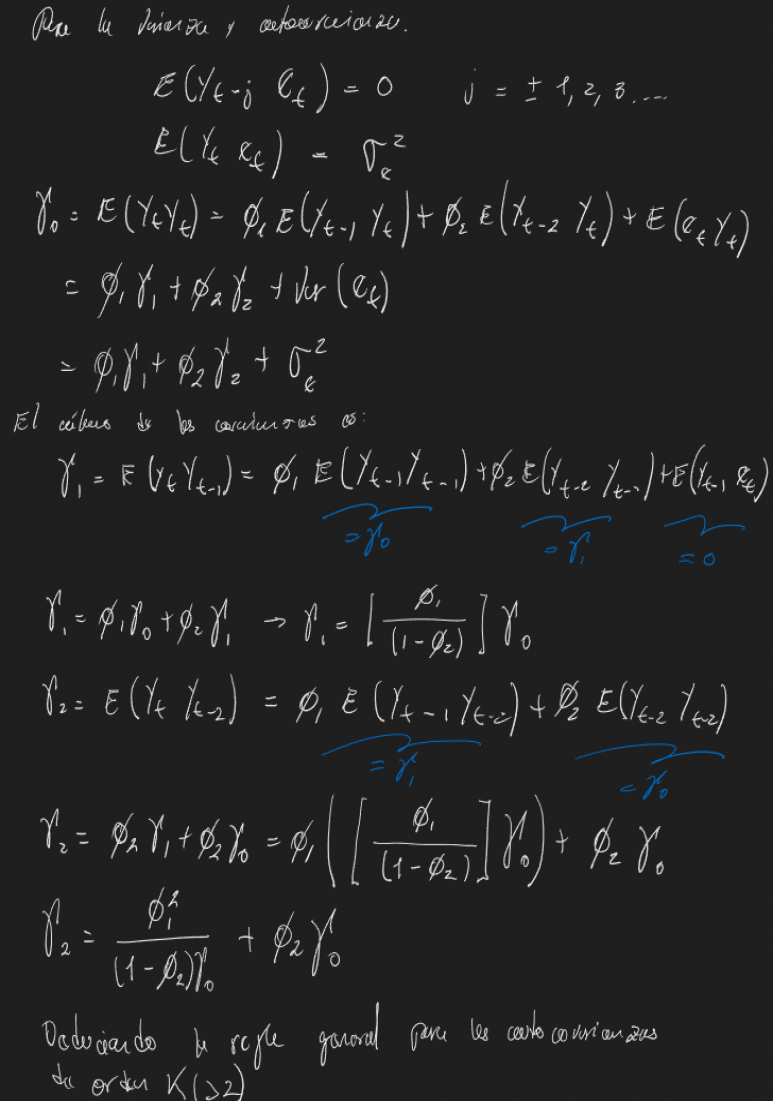

- Hallaremos la media, varianza y las autocovarianzas.

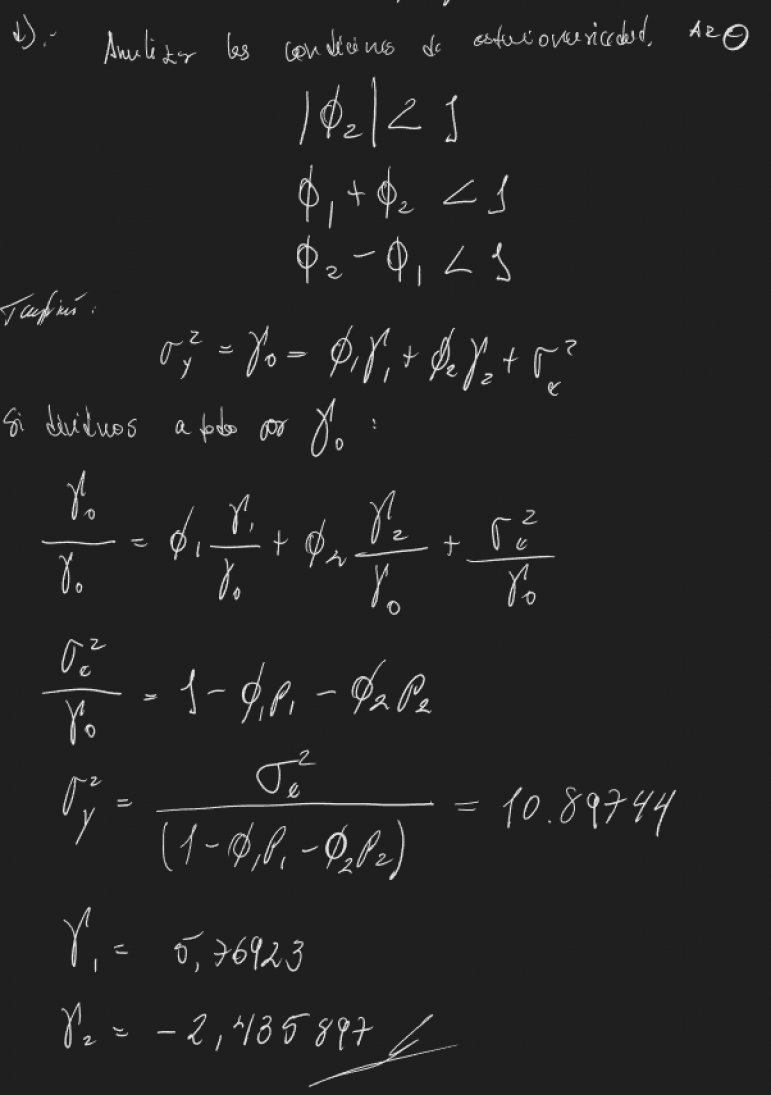

- Analizaremos las condiciones de estacionariedad (cumplimiento de los supuestos asintóticos en series temporales).

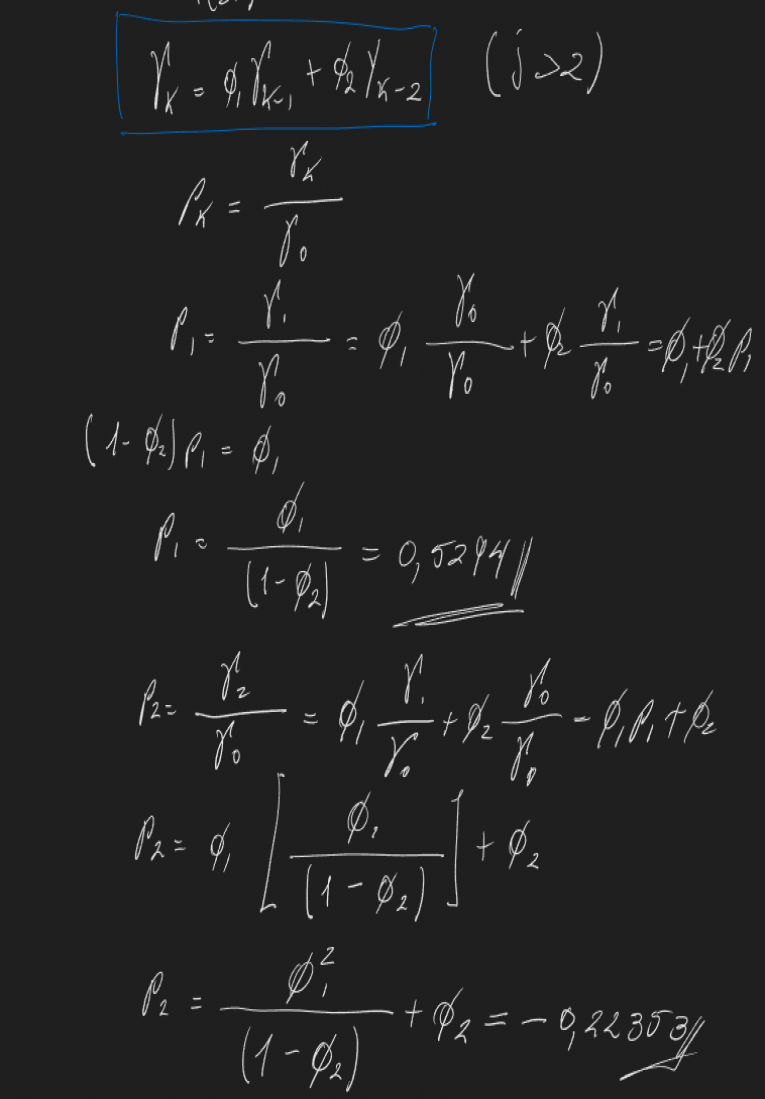

- Hallaremos las funciones de autocorrelación simple, y autocorrelación parcial, y las graficaremos.

ESTRATEGIAS DE MUESTREO

En los proyectos de investigación sobre el comportamiento de los agentes económicos que intervienen en los mercados surge la necesidad de contar con una muestra que represente con la mayor precisión el comportamiento de la población.

Resolución Parcial I Econometría I: MCO básico

Utilizaremos la siguiente información para calcular una regresión sobre el salario. Hallaremos el coeficiente de determinación R2, la descomposición de la varianza, las matrices X'X y X'Y, la matriz de varianza y covarianza, y los estadísticos t.

¿Necesitas resolver algo parecido?

Modelización cuantitativa, validación de modelos y data leadership. Trabajo bajo NDA si lo pides.

Háblame de tu proyecto →